撰文丨杨波

乳业老三,低温鲜奶龙头光明乳业自2008年首次亏损后,时隔16年再次陷入年度亏损。这家乳业龙头怎么了?

3月30日晚,光明乳业发布了2025年年度报告,公司全年营收238.95亿元,同比下降1.58%;归母净利润亏损1.49亿元(同比-120%),而2024年公司还实现了7.22亿元的盈利。扣非净利润为-5753万元,同比下降133.83%;2024年扣非净利润为1.7亿元。对于一向以“稳健”著称的消费类白马股突然亏损,引发市场广泛关注。

更值得关注的角度是,乳业老三光明乳业的营收已连续四年下滑,且其第三名的位置正面临后起之秀君乐宝的挑战。它还能守住自己的行业地位吗?

(光明乳业产品序列)

1

时隔16年再亏,问题出在哪?

对于业绩下滑,光明在年报中给出了两个主要原因,简单来说,就是外部环境和内部问题的双重影响。

首先是外部环境的影响,整个乳制品行业的消费需求未达预期,光明的乳制品营收也随之下降。

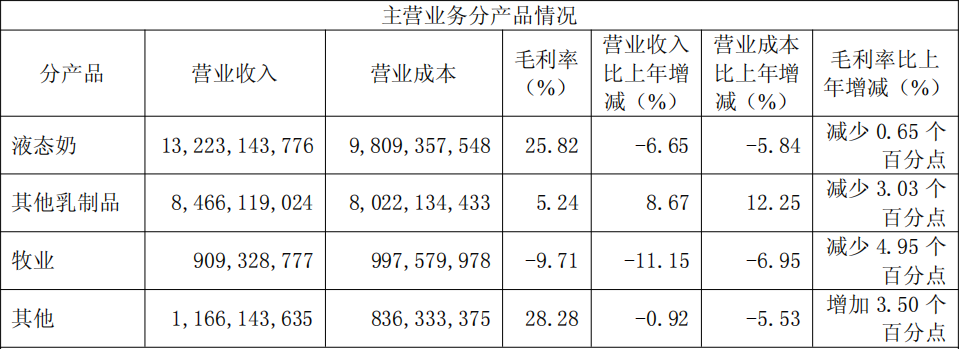

财报显示,按产品种类划分,2025年,光明乳业液态奶实现营业收入132.23亿元,同比减少6.65%;其他乳制品实现营业收入84.66亿元,同比增加8.67%;牧业产品实现营业收入9.09亿元,同比减少11.15%;其他产品实现营业收入11.66亿元,同比减少0.92%。

更关键的是内部的拖累因素,尤其是海外资产的影响。

2025年,光明乳业位于新西兰的乳业公司新莱特生产基地出现问题,导致存货报废、生产成本大幅增加,全年亏损4.07亿元,这笔亏损直接抵消了母公司的全部盈利。新西兰的海外基地,光明已经布局了十多年,原本想效仿竞争对手布局海外奶源,打造“国内基地+海外资源”的发展模式,没想到这家子公司后来反而成为了业绩负担。

事实上,新莱特已连续多年亏损。为了缓解资金压力,2025年9月,光明乳业宣布将以1.7亿美元(约合12亿元人民币)的价格,将新莱特北岛资产卖给雅培子公司。此前预计的交易时间就是2026年4月,不过目前还未传出交割完成的消息。如果能甩掉这块“出血”的资产,光明就能短暂“止血”了。

此外,光明的牧业板块也面临亏损困境。2021年,光明加大奶源建设投入,在宁夏、安徽等地投建大型牧场,没想到从2022年起,国内原奶价格持续下行,整个乳业上游板块都承受着较大压力。受此大环境影响,光明牧业板块2025年营收下降11.15%,毛利率为-9.71%,处于亏损状态。

受年度亏损的影响,2025年光明乳业也决定不进行利润分配了。对支持它的股东而言,整个2025年公司股价“不涨反跌”3.46%,走势远远跑输大盘;还拿不到分红收益,确实有些尴尬。

(光明乳业股价走势)

2

多线承压,营收连跌4年

光明的困境不止于这一次亏损,自2021年营收峰值后,它已经连续四年出现营收下滑。

具体而言,光明乳业2022年营收282.15亿元(同比下降约10亿元),2023年降至264.85亿元,2024年进一步下滑至242.78亿元,2025年为238.95亿元,营收逐年收缩,发展压力明显承压。这几年,光明的业绩用“每况愈下”来形容也不为过。

曾经,光明乳业凭借低温鲜奶业务站稳了市场,避开了与伊利、蒙牛在常温奶领域的直接竞争,在华东地区形成了显著优势,尤其是“大本营”上海市场,拥有较高的消费者认可度。但低温奶受保质期和冷链配送的限制,市场覆盖范围有限,这也导致光明的全国化布局进展缓慢,在外埠市场的竞争力较弱。

可如今,随着冷链物流的普及和成本下降,竞争对手纷纷“杀入”上海低温鲜奶市场。一方面,大型商超的自有品牌鲜奶不断增多,且价格更具优势,分流了光明的部分客户;另一方面,伊利、蒙牛等竞争对手纷纷发力鲜奶市场,对光明形成冲击;此外,一些小众鲜奶品牌借助私域营销、个性化包装等方式,也抢占了部分市场份额。

因此,在一系列外部环境的冲击下,即便在上海这个“大本营”,光明也开始显露疲态。财报显示,2024年,光明乳业上海地区营收同比下降5.39%,2025年同比下降幅度扩大至9.22%。

在常温乳品领域,必须要提一下曾经的“王炸”产品——莫斯利安。作为国内第一款无需冷藏、保质期长达120天的常温酸奶,莫斯利安开创了国内常温酸奶品类。该产品2009年初正式上市,2012年在全国铺货,曾创造连续几年营收100%复合增长率的奇迹,2014年成为年销售额突破60亿元的大单品。可随着蒙牛纯甄、伊利安慕希两大竞品相继上市,它们凭借强大的渠道优势和巨额的推广费用开路,莫斯利安的好日子也到头了。据东北证券一份研报显示,莫斯利安零售额从最高时的约80亿元下降至2019年的50.6亿元。此后,光明也不再单独披露莫斯利安的销售额,一代爆款,就此渐渐沉寂。

后来,虽然光明多次尝试对莫斯利安进行年轻化产品革新和营销升级,但面对实力强大的对手,这些举措的效果未能达到预期。市场竞争就是这么残酷,即便你开创了常温酸奶品类,可面对投入数倍于你的竞争对手,依然无可奈何。

3

乳业老三快要保不住了?

长期以来,国内乳业市场呈现伊利、蒙牛“双寡头”主导的格局,光明一直稳定占据第三名的位置。但近年来,后起之秀君乐宝成长迅速,让光明的第三名位置面临不小的挑战。

从IPO资料可知,君乐宝近三年的营收和利润均保持双位数增长,发展势头迅猛。数据显示,2023年君乐宝营收175.46亿元,2024年增至198.32亿元,增速达13%;2025年前三季度营收已达151.34亿元,按照这个增速,市场普遍预测其2025年营收有望突破200亿元。200亿元对比光明的238亿元,两者之间的差距越来越小。

利润方面,君乐宝的表现也十分强劲,2023年净利润6亿元,2024年增至11.6亿元。这意味着,2024年君乐宝虽然营收比光明低一截,但净利润已经超过了光明。而且,君乐宝通过第三方报告资料,从舆论层面不断打造自己乳业第三的市场形象,就问光明乳业慌不慌?

君乐宝凭什么实现快速增长?一是推出了“零添加蔗糖”概念的简醇低温酸奶产品;二是布局高端鲜奶产品悦鲜活;三是发力君乐宝奶粉业务。在营销层面,近年来君乐宝更是签约杨幂、白敬亭、郭晶晶、刘涛等明星代言,广告常年霸占央视、卫视、机场、电梯等全媒体渠道,不断强化消费者认知。

事实上,整个乳业市场已近乎进入存量博弈阶段,行业整体发展节奏放缓。数据显示,2025年前三季度,A股19家乳企中有13家出现营收下滑。伊利2025年前三季度营收仅增长1.71%,净利润同比下降4.07%;蒙牛2025年营收同比下滑了7.2%。因此企业想要实现增长,必须抢占竞争对手的市场份额,可谓不进则退。对于光明而言,前有伊利、蒙牛两大巨头施压,后有君乐宝这类后起之秀追赶,压力不可谓不小。

深蓝财经注意到,面对困境,2025年光明乳业管理层采取了集体降薪的举措。其中,董事长薪酬从172.87万元降至130.28万元,总经理薪酬从163.97万元降至130.28万元,其他高管也都有类似降薪举措,至少从态度上体现出了“共渡难关”的诚意。

与此同时,光明乳业正推进对青海小西牛的完全控股。结合其剥离新莱特北岛资产的动作,可以看出公司战略重心正转向加强国内特色奶源特别是西部地区的掌控,并降低海外市场风险。

展望2026年,光明制定了明确的经营目标:营业总收入248.58亿元,归母净利润3.13亿元。务实来看,若能顺利出售新莱特的亏损资产,再稳住华东市场基本盘,光明实现这一目标就有一定的可能性。此外,光明乳业还面临品牌老化,产品创新不足等劣势。

要想走出下滑态势,光明乳业依然面临不少挑战。

顺阳网提示:文章来自网络,不代表本站观点。